カナダの生活費 vs 住宅価格

近年、カナダ全土の家庭は、食料品、住宅、その他のサービスなどの必需品の価格上昇により、basic living costs– 基本的な生活費を賄うための uphill battle– 苦しい戦いに直面しています。

crucial expense– 重要な出費である住宅は、特に significant price increases– 大幅な値上がりが目立ち、人々にかかる financial strain on many– 多くの経済的負担に拍車をかけています。

こうした物価上昇が real estate market– 不動産市場に与える影響を理解するため、

Zoocasa はカナダ15都市の real estate market– 不動産価格と生活費の上昇を比較する分析を行いました、そのデータに基づきご紹介致します。

source: todocanada.ca/Living Expenses Vs. Home Prices: Canadian Cities Where Houses Remain Affordable

住宅価格が生活費よりも急上昇

住宅価格が生活費よりも急上昇しています。

ここ数年、経済的な余裕は著しく低下しています。

食料品代から家賃や住宅ローンの支払いに至るまで、あらゆるものが値上がりしています。

つまり、家族が基本的な生活費を維持するためには、より多くの収入を得る必要があるということです。

住宅は依然として最も高額な生活必需品のひとつですが、その他の商品やサービスの価格も大幅に上昇しています。

それでは、このことは real estate market– 不動産市場にどのような影響を与えているのでしょうか?

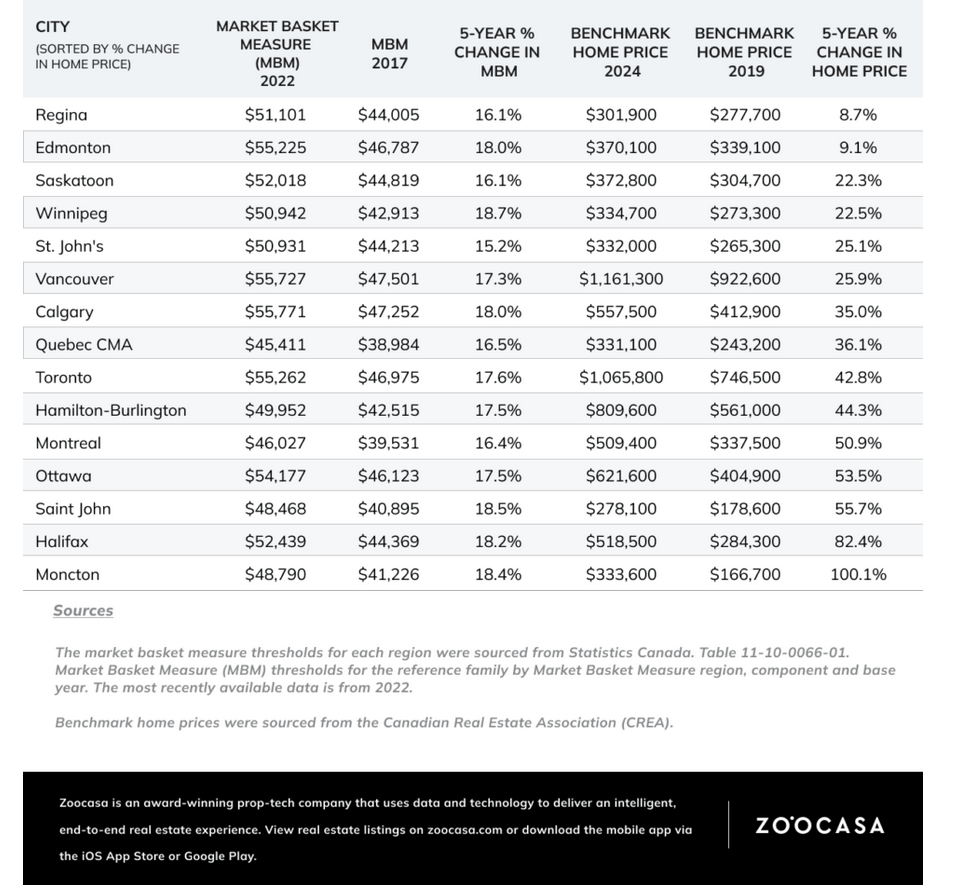

不動産価格と比較して生活費がどのように上昇しているかを見るために、Zoocasa はカナダ国内15都市の Market Basket Measure (MBM)– マーケットバスケットメジャーと benchmark home prices– ベンチマーク(指標)住宅価格データを分析し、5年前の値と比較しました。

Market Basket Measure (MBM)– マーケットバスケットメジャーのデータはカナダ統計局から入手し、2022年の最新データを使用しています。

benchmark home prices– ベンチマーク住宅価格(指標価格)は Canadian Real Estate Association(CREA)- カナダ不動産協会から入手したもので、2024年1月のものです。

Zoocasa は、Statistics Canada– カナダ統計局の Market Basket Measure (MBM)– マーケット・バスケット指標のデータと Canadian Real Estate Association– カナダ不動産協会の benchmark home prices– ベンチマーク(指標)住宅価格を用いて、study affordability– 値ごろ感を調査しました。

Market Basket Measure (MBM)- マーケット・バスケット指標とは

Market Basket Measure (MBM)– マーケット・バスケット指標とは、Employment and Social Development Canada (ESDC)– カナダ雇用・社会開発省が開発した、ささやかで基本的な生活水準を表す特定の商品・サービスバスケットの費用に基づく、カナダの公式な貧困尺度のことです。

- Statistics Canada– カナダ統計局が、families earn– 家庭の収入と the cost of a basic set of goods and services– 基本的な商品やサービスにかかる費用を比較し、measures poverty– 貧困を測定し、family’s income– 世帯の収入がこれらの essentials– 必需品に必要な額より少ない場合、その世帯は貧困状態にあるとみなされます。

- Market Basket Measure (MBM)– マーケット・バスケット指標は、生活費が場所によって大きく異なる可能性があることを認識し、カナダのさまざまな地域で異なります。

つまり、Market Basket Measure (MBM)– マーケット・バスケット指標は、4人家族が基本的な生活水準を維持するために必要な disposable income– 可処分所得を示しています。

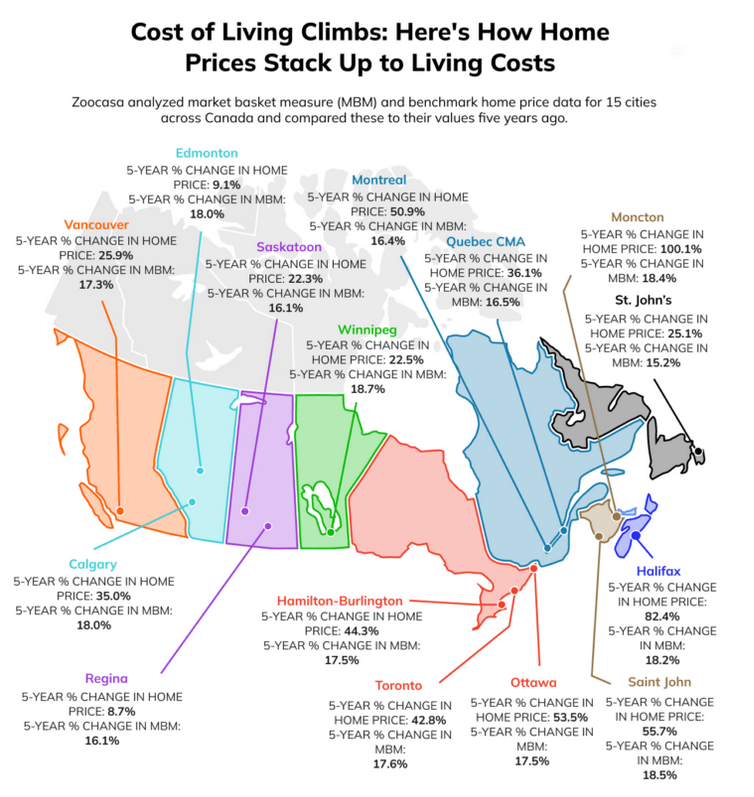

Zoocasa の調査によると、Market Basket Measure (MBM)– マーケット・バスケット指標は増加しているものの、pace of home prices– 住宅価格のペースには追いついていません。

MBMが最も高かったのは Calgary– カルガリーで $55,771、低かったのは Quebec CMA– ケベックCMAで $45,411 でした。

→ Market Basket Measure (MBM) thresholds for the reference family by Market Basket Measure region, component and base year

不動産価格と生活費の上昇を比較する分析結果

その Zoocasa が行った調査の結果、15都市のうち13都市で、cost of living- 住宅価格が生活費よりも risen more sharply- 急上昇していることが明らかになりました。

13都市で生活費より住宅価格の上昇が速い

13都市で生活費より住宅価格の上昇が速いのです。

生活費が上昇しているのは間違いないのですが、分析した大半の都市では、住宅価格の上昇に遅れをとっています。

15都市中13都市では、住宅価格の上昇率が Market Basket Measure (MBM)– マーケット・バスケット指標の上昇率を上回っています。

ある都市の Market Basket Measure (MBM)– マーケット・バスケット指標は、4人 家族が基本的な生活水準を享受するために必要な可処分所得を 定義したものです。

言い換えれば、その都市の Market Basket Measure (MBM)– マーケット・バスケット指標を下回る収入を得ている家族は、貧困ライン以下で生活していると見なされます。

Market Basket Measure (MBM)– マーケット・バスケット指標が最も高いのは Calgary– カルガリーで$55,771、最も低いのは Quebec CMA– ケベック州の$45,411です。

Moncton– モンクトンの Market Basket Measure (MBM)– マーケット・バスケット指標は、5年間で18.4%上昇しましたが、住宅価格は2019年から2024年にかけて100%強上昇しました。

Halifax– ハリファックスでも同様に、Market Basket Measure (MBM)– マーケット・バスケット指標は5年間で18.5%上昇したが、基準となる住宅価格は82.4%上昇しました。

Zoocasa の Chief Executive Officer(CEO)– 最高経営責任者である Carrie Lysenko– キャリー・ライセンコ氏は次のように述べています。

「住宅価格が生活費をはるかに上回るスピードで上昇する中、多くのカナダ人は affordable housing options– 手頃な価格の住宅を見つけることがますます難しくなっています。 income levels and housing costs– 所得水準と住居費のギャップを埋めるために、カナダの不動産の選択肢に変化をもたらす必要が有ります。」

Moncton– モンクトンと Halifax– ハリファックスの他に、Market Basket Measure (MBM)– マーケット・バスケット指標が5年間で18%以上上昇した都市はウィニペグとセント・ジョンだけで、それぞれ18.7%と18.5%上昇した。ウィニペグとセントジョンは、それぞれ18.7%、18.5%の上昇であった。

しかし、両市とも、Market Basket Measure (MBM)– マーケット・バスケット指標はトロントやバンクーバーよりはるかに低く、benchmark home prices– ベンチマーク(指標)住宅価格が$340,000を下回っているため、Winnipeg– ウィニペグと Saint Joh– セントジョンは relatively affordable– 比較的手頃な価格を維持しています。

Vancouver– バンクーバーと Toronto– トロントは Market Basket Measure (MBM)– マーケット・バスケット指標が2位と3位ですが、各都市の benchmark home price– ベンチマーク(指標)住宅価格は小都市ほど大きく上昇していません。

Vancouver– バンクーバーでは、benchmark home price– ベンチマーク(基準)住宅価格は2019年から2024年にかけて25.9%上昇しましたが、Market Basket Measure (MBM)– マーケット・バスケット指標は17.3%上昇し$55,727となりました。

Toronto– トロントでは、Market Basket Measure (MBM)– マーケット・バスケット指標は17.6%増の$55,262、基準住宅価格は42.8%増の$1,065,800でした。

Zoocasa の Chief Executive Officer(CEO)– 最高経営責任者である Carrie Lysenko– キャリー・ライセンコ氏は、次のように説明しています。

「Toronto– トロントと Vancouver– バンクーバーの住宅価格の上昇が緩やかであっても、baseline costs– 基準価格がすでに高いことを考えると、必ずしも improved affordability– 値ごろ感の改善にはつながらりません。」

カナダで最も住宅購入しやすい都市は依然として小規模市場

カナダで最も住宅購入しやすい都市は依然として小規模市場なのです。

St. John’s– セント・ジョンズは、生活費の変化が最も少なく、Market Basket Measure (MBM)– マーケット・バスケット指標は5年間でわずか15.2%しか上昇していません。

St. John’s– セント・ジョンズに関しては、home price growth– 住宅価格の上昇率も relatively stable– 比較的安定しており、2019年から2024年までの上昇率はわずか25.1%でした。

このことは、St. John’s– セントジョンズに住む人々は、declining affordability– 値ごろ感の低下による影響をそれほど受けておらず、基本的な商品やサービスをより簡単に手に入れられる可能性があることを示唆しています。

Regina– レジーナと Saskatoon-サスカトゥーンは、2017年から2022年にかけて Market Basket Measure (MBM)– マーケット・バスケット指標が16.1%変化しましたが、benchmark home prices-ベンチマーク(指標)住宅価格は大きく変化しませんでした。

Regina– レジーナに関しては、2019年から2024年までの benchmark home prices– ベンチマーク(指標)住宅価格の変化が最も小さく、わずか8.7%増の$301,900でした。そして、生活費が上昇しても、同市の住宅市場は5年間にわたり比較的安定した住宅価格を維持することができました。

そして、Regina– レジーナ以外で、基準住宅価格の上昇率が Market Basket Measure (MBM)– マーケット・バスケット指標を下回ったのは Edmonton– エドモントンだけです。

Edmonton– エドモントンのMBMは$55,225でカナダで4番目に高いのでが、2024年1月の benchmark home price– ベンチマーク(指標)住宅価格は$370,100です。

Edmonton– エドモントントに関しては、生活費が上昇しており、Market Basket Measure (MBM)– マーケット・バスケット指標は2017年から2022年にかけて18%上昇していますが、住宅価格はそれほど押し上げられていません。

benchmark home price– ベンチマーク(指標)住宅価格は2019年から2024年にかけてわずか9.1%上昇したに過ぎなません。

オンタリオ州の住宅価格危機、賃貸か購入か?

不動産評価 Municipal Property Assessment Corporation(MPAC)

Municipal Property Assessment Corporation(MPAC)– 市町村財産評価公社は、カナダ・オンタリオ州の property assessments and appeals of assessment– 財産評価および評価に対する異議申し立てを管理しています。

また、MPAC は、オンタリオ州全域のすべての不動産の評価額を決定します。

これは、12月の第2火曜日に州内の市町村に交付される査定表という形で提供されます。

その後、市町村は評価表を受け取り、管轄内の個々の不動産の固定資産税を計算します。

MPAC は、納税者がしばしば MPAC の役割を税金の査定機関として混同していると不満を述べていますが、MPAC は査定を提供するだけだと答えています。

各州地域は、MPAC から提供された評価額に基づいて税率を設定し、税負担を分配します。

MPAC発表【最新】住宅市場データ

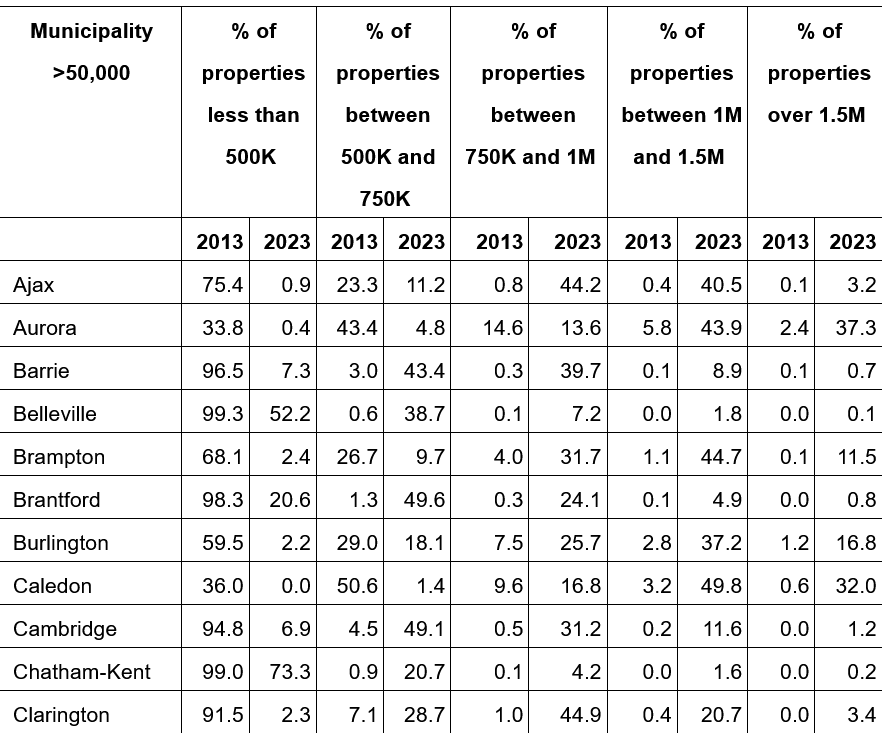

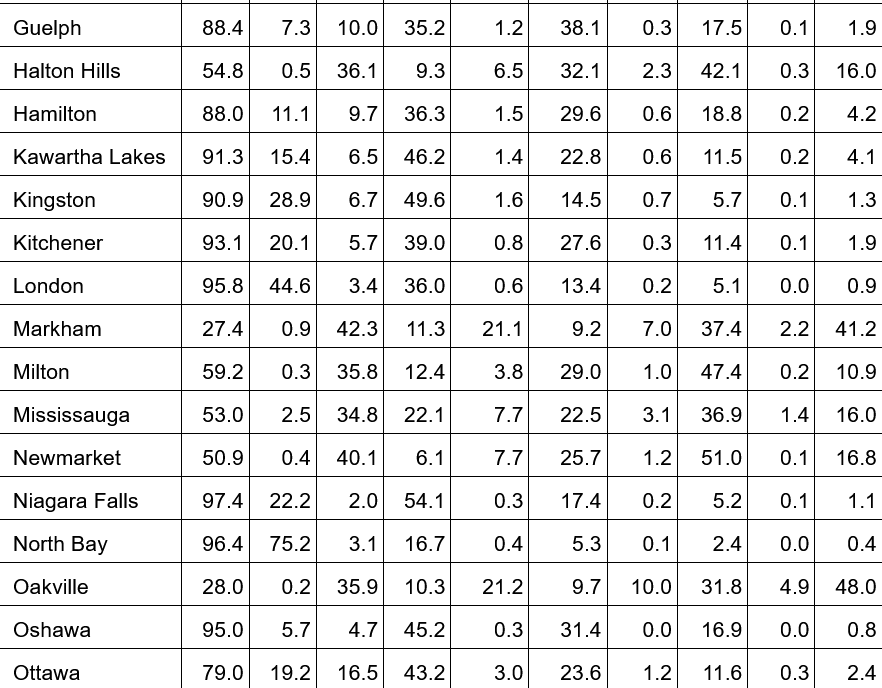

Municipal Property Assessment Corporation(MPAC)が発表した最近のデータでは、Ontario’s housing market– オンタリオ州の住宅市場に大きな変化が見られ、$500,000 以下の availability of homes– 住宅の供給が顕著に減少していることが示されています。

MPAC はニュースリリースの中で、landscape of residential property in Ontario– オンタリオ州の住宅地の状況は過去10年間で進化しており、この価格帯以下の住宅を提供する地域は少なくなっていると述べています。

2023年12月現在、the median home value in Ontario– オンタリオ州の住宅価格の中央値は $765,000 に達し、Greater Toronto and Hamilton Area (GTHA)– グレーター・トロント・ハミルトン地域の中央値は $1,031,000 となっています。

この傾向は、supply and demand dynamics– 需給の動き、rising construction and labour costs– 建設費や人件費の上昇、inflation– インフレなど、reflects broader economic factors– より広範な経済要因を反映しています。

下記の通り、MPAC のデータでは、a decade ago– 10年前と比較して reveals a stark contrast– 対照的なことが明らかになっています。

- 2013年には、住宅地の74%が $500,000 未満、91%が $750,000 未満でした。

その後、この数字は respectively– それぞれ19%と48%に plummeted– 急落しました。 - 現在、$500,000 以下の Affordable homes– 手頃な住宅は、Sudbury– サドベリー、Sault Ste. Marie– スーセントマリー、North Bay– ノースベイ、Thunder Bay– サンダーベイ、Windsor– ウィンザーなどの都市に多く、$750,000 以下の住宅は、Ottawa– オタワ、London– ロンドン、Kitchener– キッチナー、 Kingston– キングストン、Barrie– バリー、Peterborough– ピーターバラなどの都市にあります。

- condo market– コンドミニアム市場、特に GTHA とToronto– トロントでは、劇的な変化も見られました。

2013年には、majority of condos– コンドミニアムの大半の価格が $500,000 以下でした。

現在では、GTHA の condo– コンドミニアムの約11%、Toronto– トロントでは11%未満しかこの範囲に入らず、median condominium value– コンドミニアムの中央値は $645,000 を超えています。 - Detached– 戸建て、semi-detached– セミ戸建て、townhome– タウンホームの価格は have surged– 急騰しており、$750,000 以下の住宅の割合は significant decrease– 大幅に減少しています。

- The median value for detached homes in Ontario– オンタリオ州の戸建て住宅の中央値は、過去10年間で2倍以上に上昇し、現在では detached homes in the provin– 州内の戸建て住宅の41%、GTHAでは78%以上が $1 million– 100万ドル以上の評価額となっています。

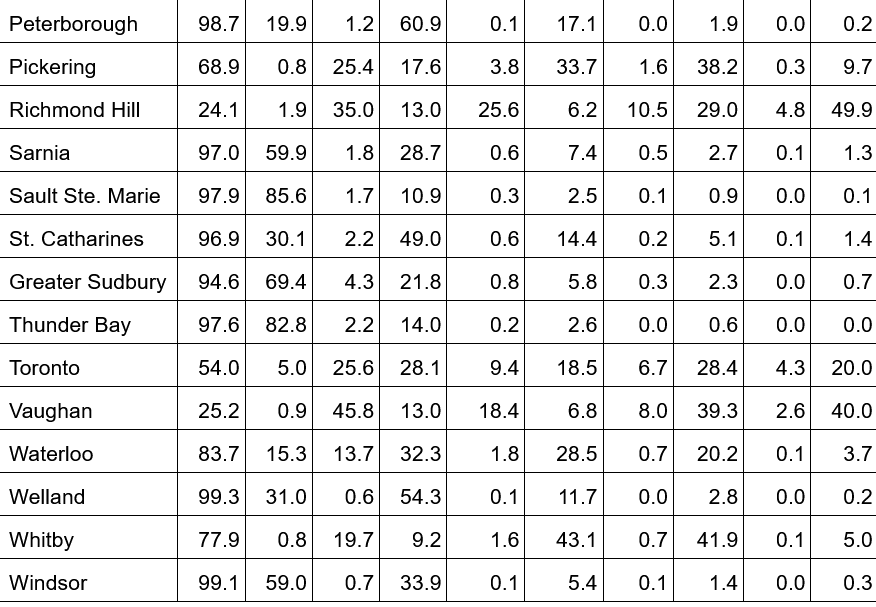

Distribution of Residential Property Inventory by Municipality

市区町村別住宅在庫の分布

賃貸と転売の月々のコストの比較

2024年は overnight lending rate– オーバーナイト金利(※翌日物貸出金利)の抑制で幕を開け、その結果、固定金利は下がり始めました。

2023年10月の5年固定住宅ローン金利のピークは5.49%でしたが、2024年1月には4.89%まで下がりました。

high interest rates– 高金利は住宅所有者だけでなく、賃貸市場にも影響を与えます。

Rentals.ca によると、過去2年間の金利上昇に伴い、募集賃料は22%上昇しています。

家賃の上昇と住宅ローン金利の低下という状況の中で、カナダ人は今年が購入の年なのか、それとも賃貸の年なのか迷っています。

※「翌日物貸出金利」は、資金不足の金融機関が翌日に決済する条件で中央銀行から資金を借りる時の

金利です。市場金利が翌日物貸出金利より高いと市場から資金を調達するメリットがなくなるため、この貸出

金利が市場金利の事実上の上限になります。

一方、 「翌日物借入金利」は資金が余っている金融機関が翌日に決済する条件で中央銀行に資金を預ける

時の金利です。市場の金利が翌日物借入金利より低いと市場で資金を運用するメリットがなくなるため、この

借入金利が市場金利の事実上の下限になります。

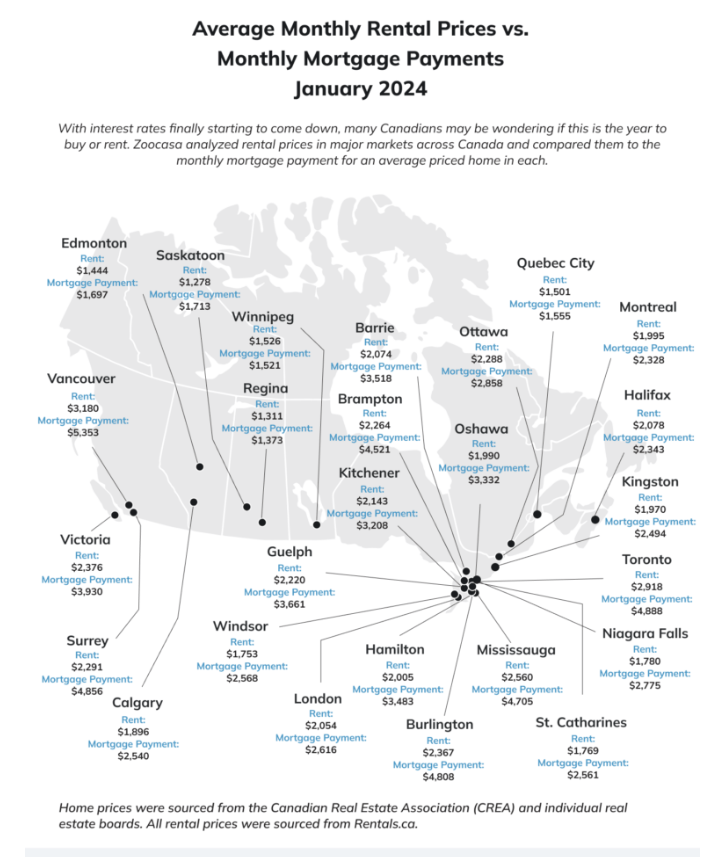

購入するよりも賃貸する方がどのくらいお得か

Zoocasa は、購入するよりも賃貸する方が how much more affordable– どのくらいお得かを調べるため、カナダ国内の26の市場を分析し、2023年12月の平均価格を用いて、monthly rental prices– 毎月の賃貸価格と monthly mortgage payments using average prices– 毎月の住宅ローン返済額を比較しました。

utilities or property taxes– 光熱費や固定資産税などの追加費用は考慮していません。

賃貸価格は Rentals.ca から入手し、1ベッドルームと2ベッドルームの平均価格を算出しました。

月々の住宅ローン支払額は、down payment– 頭金20%、5-year fixed mortgage rate– 5年固定金利4.84%、amortized over 25 years– 25年償却として計算しました。

格差縮小:住宅ローンと家賃の月額の差は7市場で$500以下

私たちが分析した市場の中で、転売しやすい価格で際立っていた都市があります。

それは、Winnipeg– ウィニペグです。

Winnipeg– ウィニペグの平均家賃は$1,526ですが、monthly mortgage payment based on the average price– 平均価格に基づく月々の住宅ローン支払額は$1,526で、平均家賃より$5安いのです。

average mortgage payment– 平均住宅ローン返済額が average rent– 平均家賃を下回っているのはこの市場だけですが、Regina– レジーナと Quebec City– ケベック・シティが僅差で並んでいます(※)。

※source: 2024 Rentals.ca Report

average rent– 平均家賃と average monthly mortgage payments– 平均住宅ローン月払い額の差は、Quebec City– ケベック・シティではわずか$54、Regina– レジーナでは$62です。

Regina– レジーナの住宅所有者は、Zoocasa が分析した市場の中で毎月の住宅ローン平均支払額が最も少ないという利点もあり、Winnipeg– ウィニペグと Quebec City– ケベック・シティが僅差で続いています。

Read: Here’s How Much the Cost of a Single-Family Home in Canada Has Changed Over the Past 10 Years

続きを読む: カナダの一戸建て住宅のコストは過去10年でどれだけ変わったか?(後ほど記事がある)

average home price– 平均住宅価格が$400,000以下であることから、Edmonton(※)- エドモントンが次に affordable market for mortgage payments– 住宅ローン支払額が手頃な市場であることは驚くことではないです。

Edmonton– エドモントンでは、月平均家賃$1,444と月平均住宅ローン支払額$1,697の間に$253の差があります。

Calgary(※)- カルガリーの人気が上昇を続け、物価を押し上げる中、Edmonton– エドモントンは、Calgary– カルガリー市場から getting priced out of themselves– 値切られる可能性のある人々にとって、more affordable alternative– より手頃な選択肢として位置づけられています。

※Real Estate For Sale In Edmonton, Calgary

毎月の住宅ローンと家賃の差額が $500以下の市場は、Halifax(※)- ハリファックス、Montreal– モントリオール、Saskatoon(※)- サスカトゥーンです。

しかし、Kingston– キングストン、 London(※)- ロンドン、Ottawa(※)- オタワは、平均家賃と平均住宅ローン月払い額の差が$500強と、遠く及びません。

その中でも Kingston– キングストンは最も差が小さく、average rent– 平均家賃は$1,970、monthly mortgage payment of approximately– 平均住宅ローン月額は約$2,494です。

そのため、Kingston– キングストンは Ontario– オンタリオ州で最も手頃な住宅購入市場となっていますが、賃貸に関しては St. Catharines(※)- セント・キャサリンズと Windsor(※)- ウィンザーに軍配が上がります。

※Real Estate For Sale In Halifax, Saskatoon, London, Ottawa, St. Catharines, Windsor

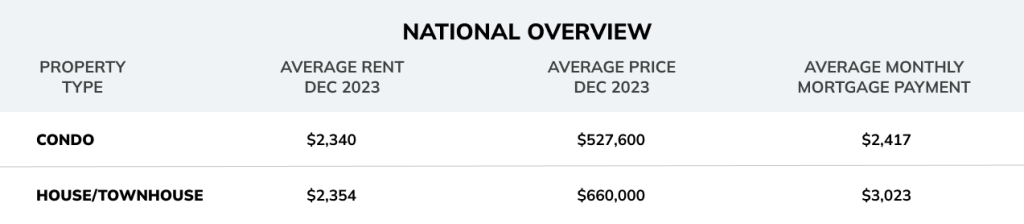

全国的な家賃と住宅ローンの支払いが平準化し、手頃な価格が改善

全国レベルで見ると、家賃と住宅ローンの格差はそれほど大きくありません。

condos– コンドミニアムの場合、average rent– 家賃の平均は$2,340、average monthly mortgage payment– 住宅ローンの平均月額は$2,417です。

この差はわずか$77で、average condo price– コンドミニアムの平均価格が全国平均の$527,600に comparable– 匹敵する地域で購入を検討している人にとっては、condo homeownership– コンドミニアムの持ち家はまだ affordable option– 手頃な選択肢であることを示唆しています。

一方、townhouses(※)- タウンハウスを見ると、average rent– 家賃の平均は$2,354、average monthly mortgage payment– 住宅ローンの平均月額は$3,023で、その差は$669です。

物件の種類と立地は、two major factors in affordability– 値ごろ感の2大要素です。

※townhouses:タウンハウスやタウンホームという名称は、郊外の戸建て住宅や半戸建て住宅を模倣して設計された不均一な住戸を表すのに使われるようになり、今日では、タウンハウスという用語は、戸建て住宅を模倣した集合住宅に付属する住戸を表すのに使われます。

アパートメントと呼ばれる住戸とタウンハウスと呼ばれる住戸の違いは、タウンハウスは通常複数の階で構成され、1階のみであったり、内廊下の廊下やバルコニー風の外通路(暖かい気候の地域ではより一般的)を介してアクセスするのとは対照的に、専用の外扉を持っていることです。

もう一つの違いは、超大都市以外のアメリカのほとんどの地域では、アパートは賃貸住宅を指し、タウンハウスは通常、2階建てのアパートを指すこともあるが、下にも上にも他の住戸がない、個人所有の住居を指します。

タウンハウスは「スタック」することもできる。このような住宅には複数の住戸が縦に並んでおり(通常は2戸)、通常、それぞれの住戸には通りから、あるいは少なくとも外から専用の入り口がある。

この場合、長屋と呼ばれることもある。

2棟のタウンハウスはタウンハウスと呼ばれることもあるが、カナダやアメリカでは一般的にセミ・デタッチド・ホーム、カナダ西部の一部の地域ではハーフ・デュプレックスと呼ばれます。

townhouse– タウンハウスの national average price– 全国平均価格が$660,000であっても、平均住宅価格はそのほぼ2倍である Ontario– オンタリオ州や British Columbia– ブリティッシュコロンビア州の大半で benchmark price– ベンチマーク(基準)価格で住宅を購入するのに比べれば、townhouse– タウンハウス購入をするほうが affordable option– 手頃な選択肢であることに変わりはありません。

Vancouver(※)- バンクーバーは、Zoocasa が分析した都市の中で、average monthly mortgage payment– 毎月の住宅ローン返済額が平均$5,000を超える唯一の都市です。

そのタイトルは Surrey(※)- サリーのもので、average monthly rent– 毎月の平均家賃と average monthly mortgage payment– 毎月の平均住宅ローン支払額の差は$2,565です。

次いで Burlington(※)- バーリントンが$2,441、Brampton(※)- ブランプトンが$2,257となっています。

Toronto(※)- トロントでは、rent and mortgage payments– 家賃と住宅ローンの支払額の差は$1,970で、これらの都市に比べると、値ごろ感の差はやや小さいです。

※Real Estate For Sale In Vancouver, Surrey, Burlington, Brampton, Toronto.

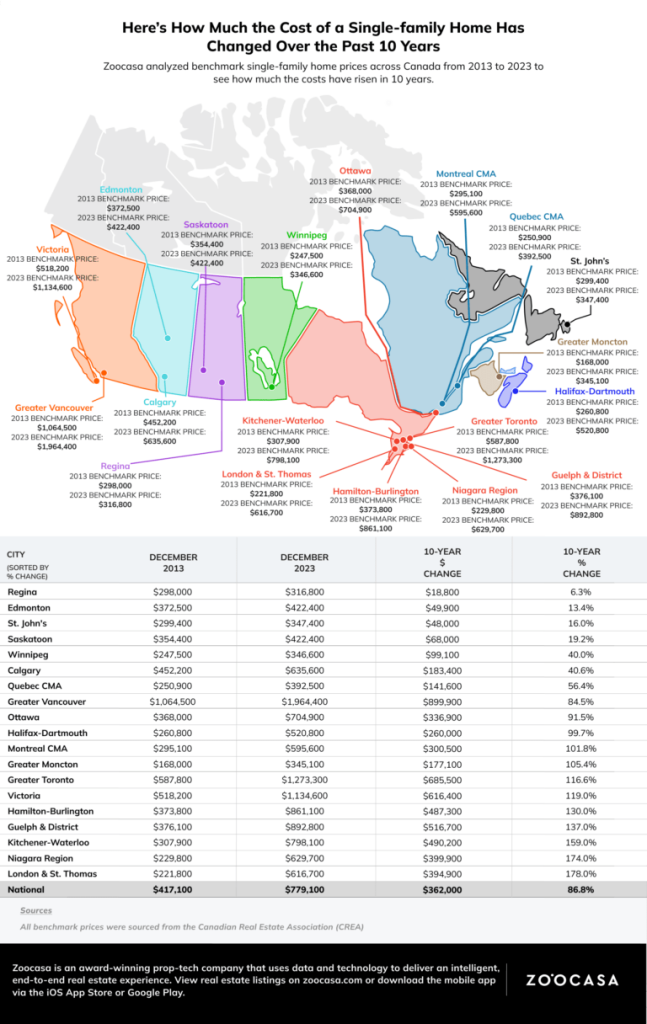

一戸建て住宅のコストは過去10年でどれだけ変わったか?

Amidst economic fluctuations– 景気変動、varying interest rates– 金利の変動、unprecedented impact of a global pandemic– 世界的なパンデミックの未曾有の影響、construction surges and shortages– 建設ラッシュと建設不足、increased immigration– 移民の増加などの中で、Canadian real estate market– カナダの不動産市場は過去10年間、whirlwind of changes– 変化の渦に巻き込まれてきました。

しかし、state of the housing market– 住宅市場の状況にかかわらず、住宅価格は persistently rising– 持続的に上昇しています。

2013年から2023年にかけて、カナダのほとんどの地域で一戸建て住宅の基準価格は2倍になりました。

同時に、mortgage rates- 住宅ローン金利は15年ぶりの高水準まで上昇しています。

それでは、過去10年間で housing affordability– 住宅の買いやすさはどのくらい変化したのでしょうか?

それを知るために、Zoocasa は2013年から2023年までのカナダ19都市の single-family home prices– 一戸建て住宅価格を分析しました。

benchmark price– ベンチマーク(指標)価格は、each year analyzed– 各分析年の12月に Canadian Real Estate Association– カナダ不動産協会から入手したものです。

オンタリオ州南部で一戸建て住宅価格が2倍以上に上昇

single-family home prices– 一戸建て価格が最も高いのは Toronto(※)- トロントと Vancouver(※)- バンクーバーですが、どちらも価格上昇率ではトップではありません。

London & St. Thomas(※)- ロンドン&セント・トーマスが栄冠に輝き、benchmark single-family home price– 指標となる一戸建て住宅価格は、2013年の$221,800から2023年には$616,700へと178%上昇しました。

10年間で$394,900も上昇したことになります。

この価格上昇の一部は、London & St. Thomas– ロンドン&セント・トーマス、Niagara Region– ナイアガラ・リージョン、Kitchener-Waterloo– キッチナー・ウォータールー、Guelph & District– ゲルフ&ディストリクトなど、過去10年間に急速な価格上昇を経験した、比較的に affordable markets– 手頃な市場にGTAの購入者が移動したことによるものと思われます。

※Real Estate For Sale In Toronto, Vancouver, London & St. Thomas.

Niagara Region(※)- ナイアガラ・リージョンの一戸建て住宅価格は2013年から2023年までに174%上昇し、Kitchener-Waterloo(※)- キッチナー・ウォータールーの一戸建て住宅価格は159%上昇しました。

Niagara Region– ナイアガラ地域では$399,900、Kitchener-Waterloo– キッチナー・ウォータールー地域では$490,200の値上がりになります。

※Real Estate For Sale In Niagara Region, Kitchener-Waterloo.

しかしながら、Greater Toronto– グレーター・トロント以外では、Guelph & District– ゲルフ&ディストリクトの一戸建てが過去10年間でオンタリオ州最大の価格上昇を記録し、$516,700の上昇となりました。

Greater Toronto– グレーター・トロントでは、一戸建ての benchmark price– ベンチマーク(指標)価格は2013年から2023年にかけて$685,500上昇しました。

COVID19 パンデミックの初期、low interest rates– 低金利が catalyzed a surge in the real estate market– 不動産市場の高騰を促進し、GTAの一戸建て住宅価格は初めて$1,000,000を超え、現在の benchmark price– ベンチマーク(指標)価格は$1,273,300となっています。

大草原で最も安定した住宅価格

このような価格上昇はすべて、現在住宅を所有し、equit– 資本を築きたい人にとっては良いことでです、

しかし、初めて市場に参入しようとする人にとっては、moderate price growth– 価格上昇が緩やかな都市の方が魅力的な選択肢となるでしょう。

Regina– レジーナの一戸建て住宅は10年間で最も安定しており、基準価格の上昇幅はわずか$18,800でした。

St. John’s– セントジョンズと Edmonton– エドモントンは、それぞれ$48,000と$49,900の10年間の価格上昇で続きました。

値上がり率が20%未満だったのは、Saskatoon– サスカトゥーンの19.2%だけでした。

※Real Estate For Sale In Regina, St. John’s, Edmonton, Saskatoon.

Greater Vancouver– グレーター・バンクーバーの一戸建ては、benchmark price– ベンチマーク(指標)価格が$1,964,400と最も高価であるにもかかわらず、10年間の価格上昇率は84.5%でした。

これは、2013年の$417,100から2023年の$779,100まで86.8%の価格上昇を経験した national benchmark– 全地域ベンチマーク(指標)にわずかに及びません。

experienced a 10-year change in price– 10年間の価格上昇率が national benchmark– 全地域ベンチマーク(指標)を下回った他の都市は、Quebec CMA– ケベックCMA、Calgary(※)- カルガリー、Winnipeg– ウィニペグです。

※Real Estate For Sale In Calgary.

住宅ローン返済額の増加について

home prices– 住宅価格の上昇は monthly mortgage payments– 毎月の住宅ローン支払額の増加につながり、ほとんどの homeowners– 住宅所有者は、2023年の毎月の支払額が2013年よりも高くなることを意味します。

その上、5-year mortgage rates– 5年物の住宅ローン金利は、2020年に最低の1.39%まで下がったにもかかわらず、過去10年間でほとんど上昇しており、homeowners– 住宅所有者にさらなる負担を強いている。

例えば、2013年12月に一戸建ての benchmark– ベンチマーク(指標)である$221,800で家を購入したロンドンの住宅所有者を考えてみます。

Ratehub.ca の mortgage payment calculator– 住宅ローン支払い計算機によると、その homeowner– 住宅所有者が put 10% down– 10%の頭金を入れ、5-year fixed rate– 5年固定金利3.24%を amortized over– 25年で償却した場合、monthly mortgage payment– 毎月の住宅ローン支払額は$999でした。

2023年12月に話を進めると、ロンドンの homeowner– 住宅所有者が2023年の基準価格$616,700で一戸建て住宅を購入した場合、putting 10% down– 頭金10%、5-year fixed rate– 5年固定金利5.24%、amortized over– 25年償却とすると、monthly mortgage payment– 月々の住宅ローン支払額は3,407ドルとなります。$2,408の差です

southern Ontario cities– オンタリオ州南部の他の都市も同様の値上げに直面しています。

各年の single-family benchmark price– 一戸建て指標価格に基づき、homeowner– 住宅所有者が2013年に3.24%、2023年に5.24%の 5-year fixed rate– 5年固定金利で put 10% down– 10%の頭金を入れたと仮定すると、Niagara Region– ナイアガラ地域の mortgage payments– 住宅ローン支払額は2013年の$1,036から2023年には$3,479に増加しています。

同じパラメータ(媒介変数)を使用すると、Kitchener-Waterloo– キッチナー・ウォータールーの benchmark– ベンチマーク(指標)となる single-family home– 一戸建て住宅の monthly mortgage payment– 毎月の住宅ローン支払額は、2013年の$1,387から2023年には$4,409に上昇しています。

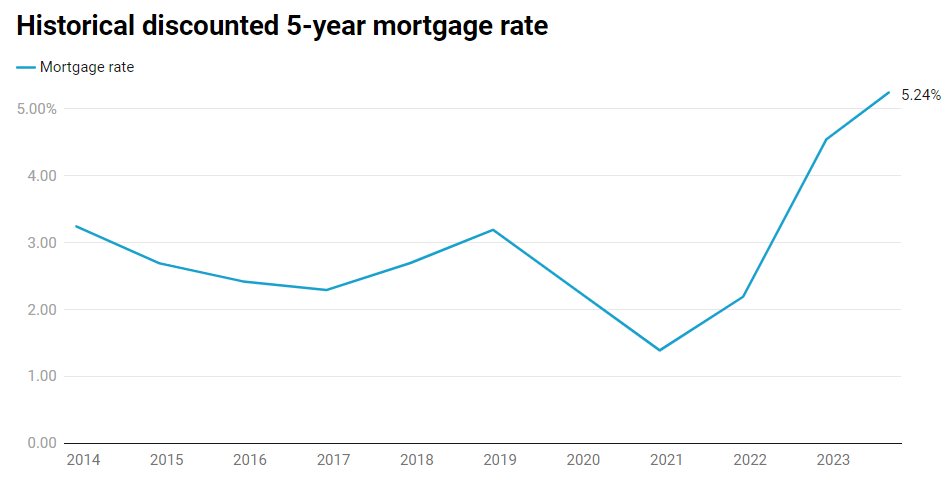

5年固定住宅ローン金利の歴史

今年は hold of the overnight lending rate– オーバーナイト金利の抑制で幕を開け、その結果、fixed rate– 固定金利は下がり始めました。

10月の 5-year fixed mortgage rate– 5年固定住宅ローン金利のピークは5.49%でしたが、2024年1月には4.89%まで下がりました。

Monthly mortgage payments– 月々の住宅ローン支払額は、20% down payment– 頭金20%、5-year fixed mortgage rate– 5年固定金利4.84%、amortized over 25 years– 25年償却として計算しました。

source: zoocasa.com/The Bank of Canada Starts 2024 With an Interest Rate Hold

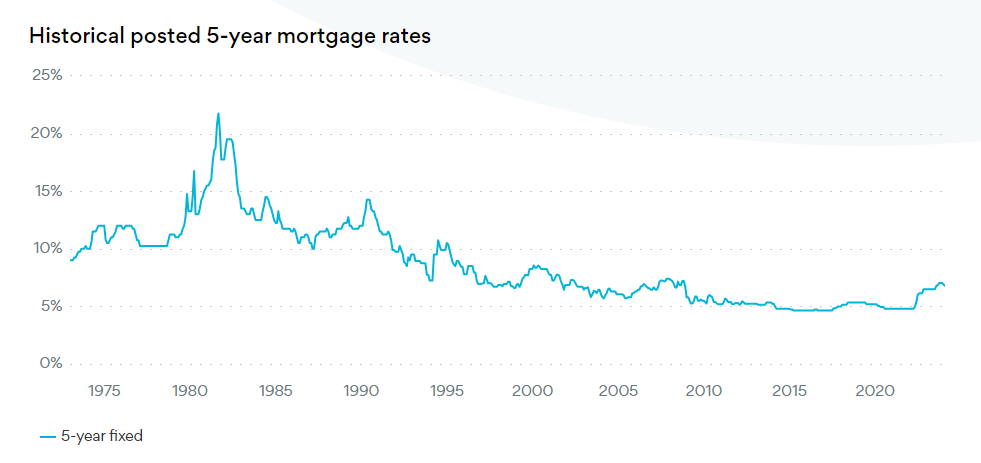

過去の5年固定住宅ローン金利の推移(1973年~現在)

Statistics Canada– カナダ統計局によると、5-year fixed mortgage rate– 5年固定住宅ローン金利はカナダで最も人気のある金利で、outstanding mortgages– 住宅ローン残高の約50%を占めています。

five-year fixed mortgage rates– 5年固定住宅ローン金利の changed over time– 経年変化「Historical posted 5-year mortgage rates」(下記チャート)をご覧ください。

下のチャートで、1973年まで遡って historical values for posted rates– 公示金利の履歴値をご覧ください。

これらの金利は、Bank of Canada– カナダ銀行が posted bank rates– 銀行の公示金利からデータを収集したものです。

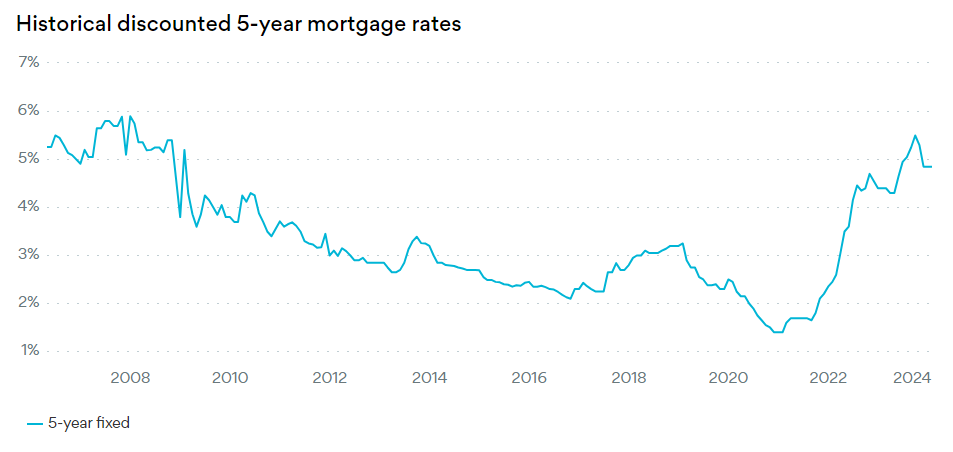

過去の5年固定住宅ローン金利の割引率(2006年~現在)

カナダ住宅ローン専門家協会「Canadian Association of Accredited Mortgage Professionals」の推計によると、2010年の average discount applied to a 5-year mortgage rate– 5年住宅ローン金利に適用された平均割引率は1.42%でした。

割引率のソースとして、Rentals.ca は2006年から2010年までの supplemented with discounted brokerage data– 割引ブローカーのデータを補足し、「todocanada.ca」 の proprietary data– 独自のデータを combined– 組み合わせました。

five-year fixed mortgage rates have changed over time– 5年固定住宅ローン金利の割引率の経年変化を下のチャートでご覧ください。

High interest rates– 高金利はhomeowner– 住宅所有者だけでなく、賃貸市場にも影響を与えます。

Rentals.ca によると、過去2年間の金利上昇に伴い、募集賃料は22%上昇しています。

rising rents and declining mortgage rates– 家賃の上昇と住宅ローン金利の低下という状況の中で、カナダ人は今年が購入の年なのか、それとも賃貸の年なのか迷っています。

Zoocasa は、購入するよりも賃貸する方がどのくらいお得かを調べるため、カナダ国内の26の市場を分析し、2023年12月の平均価格を用いて、monthly rental prices and monthly mortgage payments using average prices– 毎月の賃貸価格と毎月の住宅ローン返済額を比較しました。

utilities– 光熱費や property taxes– 固定資産税などの追加費用は考慮していなません。

賃貸価格は Rentals.ca から入手し、1ベッドルームと2ベッドルームの平均価格を算出しました。

source: zoocasa.com/ Here’s How Much the Cost of a Single-Family Home in Canada Has Changed Over the Past 10 Years

今、家を買うべきか、金利緩和を待つべきか?

Bank of Canada– カナダ銀行の直近の12月発表では、多くの人が interest rate hikes were over– 利上げ終了への glimmers of hope– 希望の光を見ました。

Bank of Canada– カナダ銀行は3回連続で overnight rate– 翌日物金利を5%に据え置き、slowdown in the economy– 景気減速がインフレ率を目標の2%まで引き下げるのに役立っていると述べました。

economists– エコノミストの間では、interest rates– 金利は2024年半ばから後半にかけて低下傾向に転じるというのが一般的な見方ですが、key economic indicators change– 主要経済指標が変化すれば、trajectory of interest rates– 金利の軌道も変わる可能性があります。

”With the prospect of lower interest rates potentially around the corner”

-低金利が間近に迫っている可能性がある中、

”homebuyers hold off on their purchasing plans to secure a lower rate?”

”Or is it better to invest in a home now before a potential surge in competition drives home prices up?”

住宅購入者は低金利を確保するために購入計画を延期すべきなのでしょうか?

それとも、潜在的な競争激化によって住宅価格が上昇する前に、今すぐ住宅に投資した方が良いのでしょうか?

ここでは、いつ購入し、いつ待つべきかについて知っておくべきことのすべてを紹介させて頂きます。

source: zoocasa.com/The Bank of Canada’s Final Interest Rate Hold for 2023

低金利の活用:待つことのメリット

In a low-interest rate environment– 低金利環境では、一般的に買い手の buying power– 購買力が高まり、以前は手が届かなかった住宅を手に入れられる可能性があります。

つまり、ベッドルームの多い広い家を買ったり、人気のある地域で値段の高い家を手に入れることができるかもしれないのです。

benefit of waiting for lower interest rates– 金利低下を待つことの主な利点は、monthly mortgage payments– 毎月の住宅ローン返済額が少なくなることです。

つまり、pay less interest over time– 長期にわたって支払う利息が少なくなり、stronger sense of stability– 安定感が増し、potentially leading to more savings for your family– 家族のための貯蓄が増える可能性があります。

home prices will likely rise when interest rates decline– 金利が低下すると住宅価格が上昇する可能性が高いため、interest rates are lower– 金利が低いときに住宅を購入すると、かなりの額の equity– エクイティ(資本)を構築する機会もあります。

例えば、金利が最も低かった2020年4月に Toronto(※)- トロントの住宅を基準価格$822,700で購入した場合、過去4年間で$240,000以上値上がりしている可能性があります。

※Real Estate For Sale In Toronto.

Why Waiting for Lower Interest Rates Might Cost You More

金利低下を待つと損をする理由

2020年に 5-year fixed mortgage rate– 5年固定住宅ローン金利が低下すると、住宅の benchmark price– 指標価格は急上昇しました。

5-year fixed mortgage rate– 5年固定住宅ローン金利が2020年12月に1.39%で底を打ったとき、national benchmark price– 全国指標価格は過去最高の$595,200を記録しました。

そこから15ヶ月間、benchmark price– 指標価格は上昇し続けました。

2024年の homebuyers– 住宅購入者にとって、これは何を意味するのでしょうか?

lower interest rates– 金利の低下は purchasing power– 購買力を高めるかもしれませんが、surge in home prices– 住宅価格の高騰によって相殺される可能性があります。

interest rates begin to lower– 金利が下がり始めると、likely be an influx of buyers into the market– 市場に買い手が流入する可能性が高く、this heightened competition will keep prices propped up– この競争の激化によって価格が維持される可能性が高いです。

このような competitive market– 競争市場では、higher chance of bidding wars– 入札合戦になる可能性が高く、leaving buyers with limited negotiation power– 買い手の交渉力は限られます。

とはいえ、このようなことが起こるには interest rates have to drop first– まず金利が下がる必要があり、いつ下がるかを predicting exactly– 正確に予測するのは somewhat of a throw of the dice– サイコロを投げるようなものです。

Bank of Canada– カナダ銀行が最後に overnight lending rate– 翌日物金利を引き下げたのは2020年3月で、これはCOVID-19 pandemic– コロナパンデミックを受けたものでした。

待つという選択は、run the risk of waiting for a prolonged period– 長期化するリスクを負うことになります。

この間、予測不可能な市場で発生する可能性のある hidden gems– 隠れた逸品や advantageous deals– 有利な取引を見逃してしまうかもしれません。

高金利で競争に先んじる

“Higher interest rates typically keep many potential buyers on the sidelines.”

『金利が高いと、多くの潜在的な買い手は手を出さないのが普通です。』

というのは、high-interest rate– 高金利の環境下で購入することで、選択肢が増え、コントロールしやすくなります。

with less competition comes– 競争相手が減れば、negotiating power– 交渉力も増し、more inventory to look at– 在庫も多くなり、more time to make your decision– 決断する時間も増えます。

competing with multiple offers– 複数のオファーとの競合を心配する必要もないだろうし、may even benefit from lower prices– 価格低下の恩恵を受ける可能性さえあります。

in slower markets– 市場が低迷している場合、it is common for sellers to reduce their asking price to attract more buyers– 売り手はより多くの買い手を引き付けるために希望価格を下げるのが一般的だからです。

higher rates– 金利が高いほど monthly mortgage payments– 毎月の住宅ローン返済額も高くなりますが、その金利に永久に固定されるわけではありません。

ほとんどの rate terms– 金利期間は3~5年です。

Throughout the amortization period– 償却期間中、rates are bound to fluctuate– 金利は変動します。

もし金利が下がれば、いつでも the time of renewal– 更新時に take advantage of a lower rate– 低い金利を利用したり、refinance your mortgage to secure a better rate– より良い金利を確保するために住宅ローンを借り換えることができます。

“Get Ahead of the Competition with Higher Rates”-「高金利で競争に先んじる』

この strategy– 戦略は、特に価格が低いときに住宅を購入した場合、end up saving you money in the long term– 長期的にお金を節約することになり、価格が高いときに購入した場合よりも lead to you paying off your mortgage sooner– 早く住宅ローンを完済することにつながる可能性があります。

今、buy a home now– 住宅を購入するか、wait for potential interest rate relief– 金利緩和の可能性を待つかを決めることは、significant financial decision– 重要な経済的決断です。

Each individual’s circumstances vary– 各人の状況は様々であるため、tailored to your unique situation– 各人の状況に合わせた決断が必要です。

10年以上住む予定の長期的な実家を求める人にとっては、目先の値ごろ感よりも、適切な家を見つけることが優先されるかもしれません。

逆に、entering the housing market– 住宅市場への参入を第一に考えている first-time buyers primarily– 初回購入者にとっては、資金面の考慮がより重要な役割を果たすかもしれない。

最終的には、personal needs– 個人的なニーズ、market conditions– 市場の状況、financial readiness– 経済的な準備のバランスによって、the best course of action hinges on a balance– 最適な行動方針は、バランスにかかっています。

コメント